FuE Mitarbeiter im Ausland

Diese Förderberatung ist keine Rechtsberatung gem. § 3 RDG und keine Hilfeleistung in Steuersachen gem. § 1 StBerG. Dies ist nur eine gute Recherche und keine Rechtsberatung.

Eine zentrale Frage ist, inwieweit die Personalkosten für diese im Ausland tätigen Mitarbeiter im Rahmen der Forschungszulage (FZulG) förderfähig sind, insbesondere wenn moderne Beschäftigungsmodelle wie der Einsatz eines Employer of Record (EOR) genutzt werden.

Grundlagen der Förderfähigkeit von Personalkosten nach § 3 FZulG

Nach § 3 Abs. 1 und 2 FZulG sind förderfähige Aufwendungen im Rahmen der eigenbetrieblichen Forschung und Entwicklung (FuE) insbesondere die lohnsteuerpflichtigen Arbeitslöhne sowie die Ausgaben des Arbeitgebers für die Zukunftssicherung seiner Arbeitnehmer (§ 3 Nr. 62 EStG), soweit diese auf den Anteil der förderfähigen Arbeitslöhne entfallen.

Entscheidende Kriterien sind hierbei:

- Lohnsteuerpflicht in Deutschland: Grundsätzlich sind nur Arbeitslöhne förderfähig, für die der Arbeitgeber in Deutschland Lohnsteuer einbehalten muss. Das Unternehmen muss als "inländischer Arbeitgeber" im Sinne des Lohnsteuerrechts agieren.¹

- Unmittelbarkeit der Zahlung: Der Arbeitgeber muss den Arbeitslohn unmittelbar an den Arbeitnehmer für dessen tatsächliche Beschäftigung mit FuE-Tätigkeiten in einem begünstigten FuE-Vorhaben zahlen.¹

- Ausnahme bei DBA: Förderfähig sind auch diejenigen Teile der Arbeitslöhne, für die nach einem Doppelbesteuerungsabkommen (DBA) das Besteuerungsrecht einem anderen Mitgliedstaat der EU, einem anderen Vertragsstaat des EWR-Abkommens oder der Schweizerischen Eidgenossenschaft zugewiesen ist. Voraussetzung ist, dass der Arbeitslohn grundsätzlich in Deutschland lohnsteuerpflichtig wäre, aber nur aufgrund des DBA freigestellt wird. Der Mitarbeiter muss also beim antragstellenden deutschen Unternehmen angestellt sein (deutsches Dienstverhältnis).¹

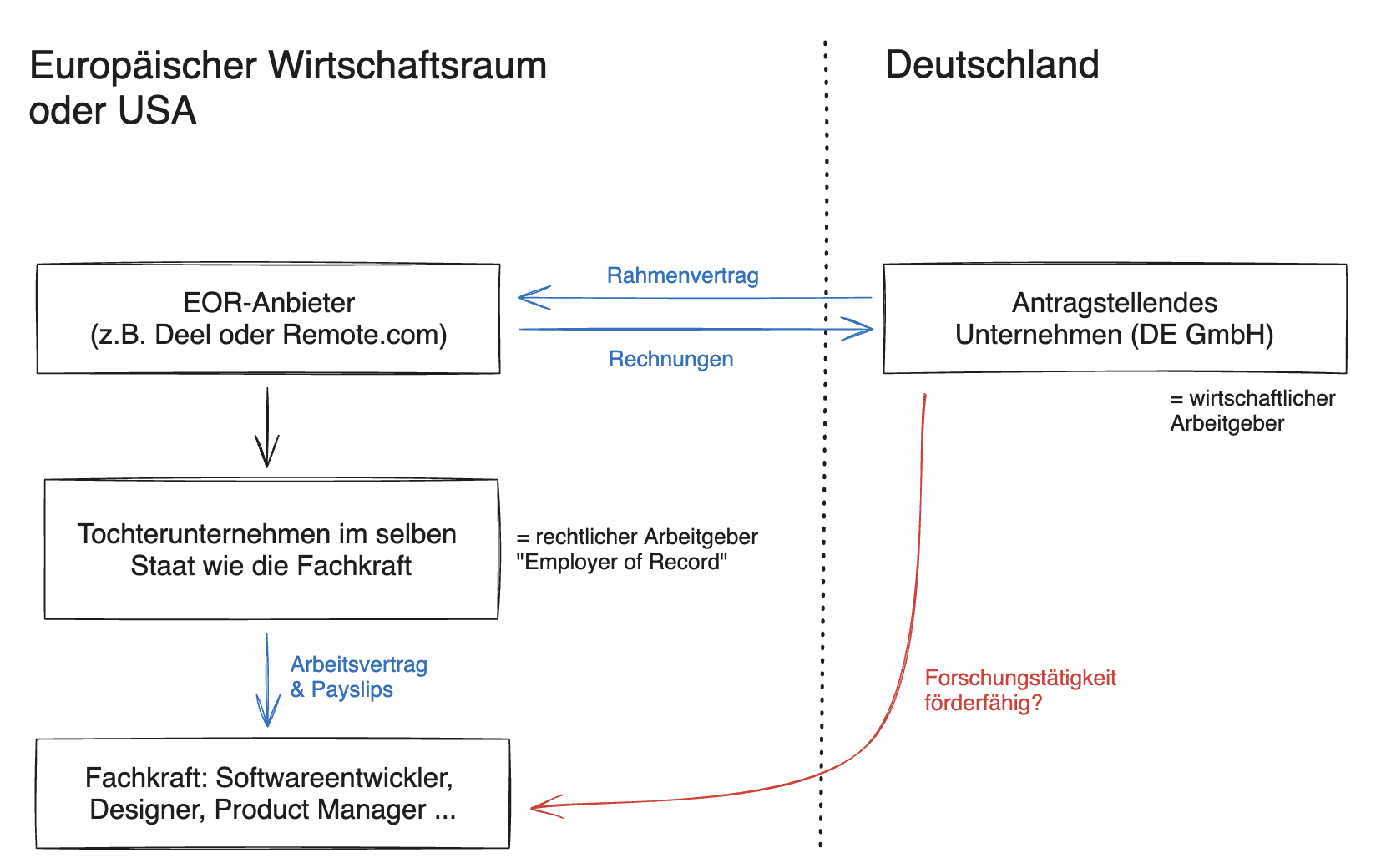

Die Herausforderung: Mitarbeiter im Ausland über einen Employer of Record (EOR)

Um den Prozess der Anstellung im Ausland zu erleichtern und die Einhaltung lokaler Rechts- und Steuervorschriften zu gewährleisten, nutzen viele deutsche Unternehmen spezialisierte Dienstleister (sog. Employer of Record - EOR). Diese treten rechtlich als Arbeitgeber im Ausland auf, schließen den Arbeitsvertrag mit dem Mitarbeiter ab, zahlen das Gehalt und führen lokale Steuern und Abgaben ab, während der Mitarbeiter faktisch für das deutsche Unternehmen tätig ist und dessen Weisungen unterliegt.

Diese Konstellation führt nach einer strengen Auslegung des FZulG zu Problemen bei der Förderfähigkeit der Personalkosten:

- Fehlende Unmittelbarkeit: Das deutsche Unternehmen (Antragsteller der Forschungszulage) zahlt den Lohn nicht unmittelbar an den Arbeitnehmer. Die Zahlung erfolgt durch den EOR als formalen Arbeitgeber. Nach den Vorgaben des BMF gehören durch Dritte gezahlte Löhne nicht zu den förderfähigen Lohnaufwendungen.¹

- Kein eigener Arbeitnehmer: Der Mitarbeiter ist formal nicht beim antragstellenden deutschen Unternehmen angestellt, sondern beim EOR. Das FZulG berücksichtigt aber nur "eigene Arbeitnehmer" des Anspruchsberechtigten.¹

- Keine deutsche Lohnsteuerpflicht: Da der EOR im Ausland sitzt und dort als Arbeitgeber agiert, wird in der Regel keine deutsche Lohnsteuer einbehalten. Die DBA-Ausnahme greift hier nach dieser Lesart ebenfalls nicht, da kein originär deutsches Lohnsteuerverhältnis besteht, das lediglich durch ein DBA freigestellt wird.

Im Ergebnis dieser strengen Betrachtung wären die Gehaltszahlungen für im Ausland über einen EOR angestellten Mitarbeiter nicht als eigener Lohnaufwand des deutschen Unternehmens begünstigt, selbst wenn das deutsche Unternehmen die Kosten über einen Dienstleistungsvertrag an den EOR erstattet.

Alternative Sichtweise: Wirtschaftliche Betrachtung und Vertragsgestaltung

Demgegenüber steht eine Argumentation, die stärker auf die wirtschaftliche Realität und die spezifische Vertragsgestaltung abstellt. Hier wird argumentiert, dass das Merkmal der Unmittelbarkeit auch dann erfüllt sein kann, wenn der Anspruchsberechtigte (das deutsche Unternehmen) den Arbeitslohn für die im FuE-Vorhaben tätigen Arbeitnehmer wirtschaftlich trägt oder nach dem Fremdvergleichsgrundsatz hätte tragen müssen und deshalb den Lohnsteuerabzug vorzunehmen hat (§ 38 Abs. 1 S. 2 erster Halbsatz EStG).²

Folgende Punkte stützen diese Sichtweise:

- Wirtschaftliche Kostentragung: Wenn das deutsche Unternehmen sich vertraglich gegenüber dem EOR verpflichtet, die gesamten Kosten für den Mitarbeiter (Gehalt, Zuschüsse, Sozialabgaben etc.) zu übernehmen und diese nachweislich erstattet (z.B. durch Abrechnung und Rechnungsstellung), trägt das deutsche Unternehmen die wirtschaftliche Last des Arbeitslohns. Die "Unmittelbarkeit" könnte somit wirtschaftlich als erfüllt angesehen werden.

- Vertragliche Regelungen: Entscheidend ist der Dienstleistungsvertrag zwischen dem deutschen Unternehmen und dem EOR. Wenn dieser Vertrag klar regelt, dass der EOR lediglich als administrativer Abwickler fungiert und das deutsche Unternehmen die vollen Kosten für den spezifischen Mitarbeiter und dessen FuE-Tätigkeit trägt, könnte dies die wirtschaftliche Zuordnung stützen.

- Zuordnung nach DBA über EOR-Tochtergesellschaft: Selbst wenn der EOR seinen Hauptsitz außerhalb der EU/EWR hat, kann die Förderfähigkeit nach dieser Argumentation gegeben sein, wenn der Mitarbeiter über eine Tochtergesellschaft des EOR angestellt ist, die ihren Sitz in einem EU-Staat oder EWR-Vertragsstaat hat. Der Arbeitsvertrag wird dann mit dieser lokalen Tochtergesellschaft geschlossen. Entsprechend wird der (wirtschaftlich vom deutschen Unternehmen getragene) förderfähige Arbeitslohn dem jeweiligen Vertragsstaat des EWR-Abkommens zugerechnet, in dem die Tochtergesellschaft ihren Sitz hat. Die Voraussetzung der Zuordnung zu einem EU/EWR/CH-Staat wäre damit erfüllt.

- Förderfähige Lohnbestandteile: Zum lohnsteuerpflichtigen (und damit potenziell förderfähigen) Arbeitslohn gehören auch dem Lohnsteuerabzug unterliegende Sonderzahlungen wie Jahres-Boni, Leistungszulagen und Überstundenvergütungen.³ Ebenso sind die Ausgaben des Arbeitgebers für die Zukunftssicherung (§ 3 Nr. 62 EStG) förderfähig, soweit sie auf den förderfähigen Arbeitslohn entfallen.⁴

Nach dieser wirtschaftlichen Betrachtungsweise könnten die Aufwendungen für den über einen EOR im Ausland beschäftigten Mitarbeiter als förderfähige Arbeitslöhne gelten, da das deutsche Unternehmen wirtschaftlich den Arbeitslohn trägt und die Zuordnung zu einem begünstigten Staat (über die EOR-Tochter) gegeben ist.

Qualifikation der Mitarbeiter

Unabhängig von der Anstellungsform gilt: FuE-Tätigkeiten werden in der Regel von Personen ausgeführt, die für die notwendigen FuE-Arbeiten qualifiziert sind. Ein besonderer Grad der Ausbildung wird dabei nicht vorausgesetzt.⁵ Die Qualifikation ist meist unstrittig, solange die Person die FuE-Aufgaben tatsächlich durchführt.

Fazit

Die Förderfähigkeit von Personalkosten für im Ausland über einen EOR beschäftigte Mitarbeiter im Rahmen der Forschungszulage ist rechtlich komplex und nicht abschließend geklärt.

- Die strenge, formale Auslegung durch die Finanzverwaltung (basierend auf dem BMF-Schreiben) sieht solche Kosten als nicht förderfähig an, da es an der unmittelbaren Zahlung durch den Antragsteller und oft an einem originären deutschen Lohnsteuerverhältnis fehlt. Dies ist aktuell die sicherste Annahme.

- Eine alternative, wirtschaftliche Betrachtungsweise argumentiert, dass bei entsprechender Vertragsgestaltung, die eine klare wirtschaftliche Kostentragung durch das deutsche Unternehmen nachweist, die Voraussetzungen für eine Förderfähigkeit erfüllt sein könnten. Dies hängt stark von den Details des Dienstleistungsvertrages mit dem EOR und der Bereitschaft der prüfenden Stelle (Bescheinigungsstelle Forschungszulage - BSFZ / Finanzamt) ab, dieser Argumentation zu folgen.

Unternehmen, die EOR-Modelle nutzen und die Forschungszulage beantragen möchten, sollten:

- Die Verträge mit dem EOR sehr genau prüfen und gestalten, um die wirtschaftliche Kostentragung klar zu dokumentieren.

- Sich der rechtlichen Unsicherheit bewusst sein und das Risiko einer Nichtanerkennung einkalkulieren.

- Gegebenenfalls eine verbindliche Auskunft oder Klärung mit den zuständigen Behörden anstreben.

- Als sicherere Alternative prüfen, ob eine Direktanstellung beim deutschen Unternehmen mit Entsendung oder lokaler Anstellung über eine eigene ausländische Betriebsstätte/Tochtergesellschaft möglich ist, um die Voraussetzungen des FZulG eindeutig zu erfüllen.

- Die Option der Auftragsforschung (§ 3 Abs. 3 FZulG) prüfen, wobei hier fraglich ist, ob ein EOR als Auftragnehmer für FuE-Leistungen anerkannt wird, da er selbst keine Forschung betreibt.

Es bleibt abzuwarten, wie sich die Praxis und ggf. Rechtsprechung zu dieser Konstellation entwickeln wird.

Fußnoten:

¹ Vgl. BMF-Schreiben vom 7.2.2023, Tz. 76 ² Vgl. BMF-Schreiben vom 7.2.2023, Tz. 92 (unter Bezug auf § 38 Abs. 1 S. 2 EStG) ³ Vgl. BMF-Schreiben vom 7.2.2023, Tz. 90 ⁴ Vgl. BMF-Schreiben vom 7.2.2023, Tz. 103